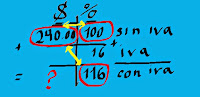

Tipos de Facturas y características

La factura ordinaria, factura rectificativa y factura recapitulativa son diferentes tipos de factura en base a su contenido. Según su valor legal, encontramos la factura pro forma y la copia de la facturas o el duplicado de la factura. Si cumple más o menos requisitos puede ser una factura completa o una factura simple. Y dependiendo del medio por el que se transmite usamos una factura en papel o una factura electrónica. Podemos resumir que los tipos de facturas existentes, en realidad son variantes o surgen a partir de un solo tipo de factura que es la factura ordinaria. Los tipos de factura existentes son los siguientes: – Factura ordinaria. – Factura rectificativa. – Factura recapitulativa. – Factura proforma. – Factura simplificada. – Factura completa. – Factura electrónica. Factura Ordinaria La factura ordinaria es el tipo de factura que se usa con más frecuencia. Este tipo de factura documenta una operación comercial, bien sea de compraventa...